产业国内游戏市场Q3同比大跌19.13%,环比下降12.61%

10月21日消息,伽马数据今天发布《2022年第三季度(7—9月)游戏产业报告》。

数据显示,

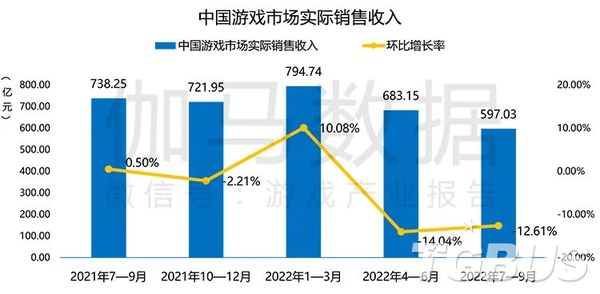

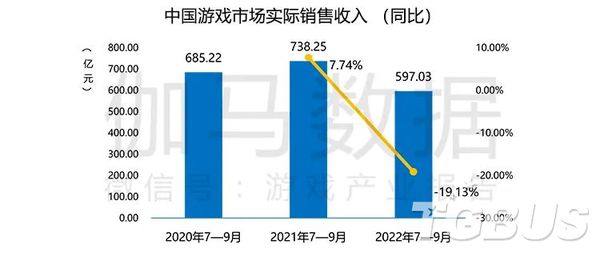

2022年7—9月,中国游戏市场实际销售收入597.03亿元,环比同比均下降,环比下降12.61%,同比下降19.13%。

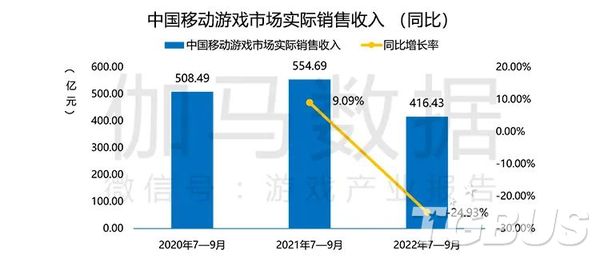

2022年7—9月,中国移动游戏市场实际销售收入416.43亿元,环比降幅较上个季度稍有减小。

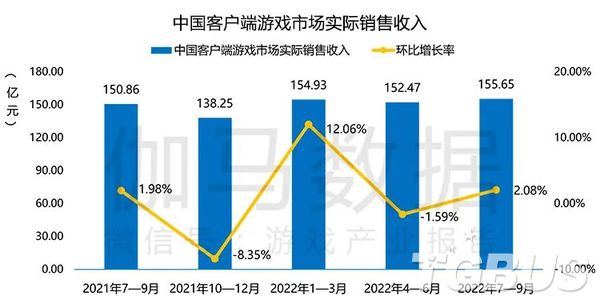

2022年7—9月,中国客户端游戏市场实际销售收入达155.65亿元,环比、同比均取得小幅增长。

2022年7—9月,中国自主研发游戏海外市场实际销售收入为42.62亿美元,环比下降3.91%,连续四个季度呈下降趋势。

市场规模延续双降 移动游戏表现不佳是主因

报告显示:2022年7—9月,中国游戏市场实际销售收入597.03亿元,环比同比均下降,环比下降12.61%,同比下降19.13%,环比增长率降幅较第二季度略有收窄,同比增长率相较于去年同期的正增长转为负增长。移动游戏表现不佳是本季度市场规模负增长的主要原因,客户端、网页等终端相对平稳。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月中国客户端游戏市场实际销售收入达155.65亿元,环比、同比均取得小幅增长。从历史数据来看,三季度也是客户端游戏的传统旺季之一,流水表现相对较优。这主要受节假日促活、付费活动效果表现较好等影响,《梦幻西游》《地下城与勇士》等产品表现较优,带动市场规模小幅增长。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,中国网页游戏市场实际销售收入12.90亿元,环比下降4.1%。网页游戏开服量较上季度有所下滑,导致负增长幅度略高于前两季度。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,中国移动游戏市场实际销售收入416.43亿元,环比下降16.79%,同比下降24.93%,环比降幅较上个季度稍有减小,原因在于第三季度包含暑期,用户游戏时长增加,企业普遍在此期间展开活动以刺激流水增长。市场规模相比于去年同期降幅显著,是因为受宏观经济等因素影响,相较于去年同期活跃用户、活跃时长大幅减少,用户付费能力减弱,另外本季度新游表现不如去年同期,同时长线产品流水出现滑落。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,伽马数据移动游戏流水测算榜TOP10中,游戏类型呈现多元化分布,包含7种类型,MOBA类、射击类以及ARPG类各占据两款。入榜产品主要由腾讯发行,企业旗下共6款产品入榜,涉及4种玩法类型。《暗黑破坏神:不朽》是本季度入榜产品中的唯一新品,在粉丝基础、产品质量等加持下,产品在上线时长仅约2个月的情况下进入季度测算榜TOP5。

注:流水TOP10移动游戏为伽马数据移动游戏流水测算榜中排名前十产品。伽马数据移动游戏流水测算榜是伽马数据(CNG)通过调研、查阅财报、监测榜单、构建模型等方法测算而得的统计周期内产品流水排行,产品流水为iOS、Android及越狱等渠道分成前的总流水,不包含海外市场流水,数据仅供参考,下同。

市场规模延续双降 移动游戏表现不佳是主因

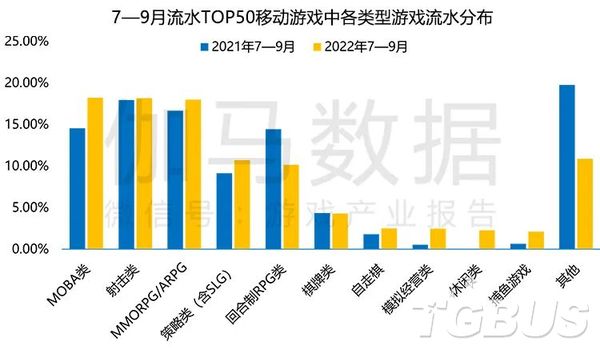

2022年7—9月,流水TOP50移动游戏中MOBA类流水份额最高,且较去年同期流水份额明显增加,流水份额增长主要由《英雄联盟手游》带动。回合制RPG类流水份额较去年同期明显减少,主要是由于《梦幻西游》《梦幻新诛仙》《神武4》等产品的流水下滑。另外相较于去年同期流水TOP50本年新增休闲类产品,主要由于《弹壳特攻队》以及《口袋奇兵》带来流水增量。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,在流水TOP50移动游戏中,客户端IP改编的移动游戏流水份额和数量均有提升,主要得益于《英雄联盟手游》及本季度新品《暗黑破坏神:不朽》带来的流水增量;另外,较去年同期新增网页游戏IP改编产品《奥比岛:梦想国度》。

内圈是2021年7—9月,外圈是2022年7—9月

内圈是2021年7—9月,外圈是2022年7—9月

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,移动游戏产品停运数量较上季度明显增多,环比增长88.9%,产品中88%属于腾讯。

注:统计范围为伽马数据研发竞争力模型所涉及的企业及产品,统计截止时间为2022年Q3。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月iOS渠道下载测算榜TOP10中,《地铁跑酷》登顶,休闲类和射击类均有两款产品上榜。休闲类新品《弹壳特攻队》9月有22天进入iOS游戏免费榜TOP3。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,首月流水TOP5新游中 ,包括模拟经营类2款,客户端游戏IP改编产品3款。客户端游戏IP均为全球化IP,IP诞生时间较早,在全球范围内具有较高影响力。

注:上述为2022年7—9月上线的移动游戏,并依据产品上线后30日国内全平台流水状况进行排名,上线不足30日的产品根据其目前流水状况推算首月流水。数据来源于伽马数据移动游戏流水测算,仅供参考。

市场规模延续双降 移动游戏表现不佳是主因

2022年9月,进入过iOS日畅销榜TOP200新游达16款,较上月增加4款,较去年同期增加2款。

市场规模延续双降 移动游戏表现不佳是主因

2022年7—9月,中国自主研发游戏海外市场实际销售收入为42.62亿美元,环比下降3.91%,连续四个季度呈下降趋势。本季度环比下降主要是由于《State of Survival》《万国觉醒》《和平精英》等头部产品收入环比均出现下降。

市场规模延续双降 移动游戏表现不佳是主因

《七号堡垒手游》为末日题材产品,2022年7—9月在全球多个国家和地区实现流水增长,每月均有版本更新调整,美国、韩国及中国台湾地区是其前三收入来源地区。

《云上城之歌》延续上半年增长趋势,在韩国、日本均有不错的表现。

《传说对决》7—9月举办国际赛有效刺激用户活跃度,提振产品市场表现。

《圣斗士星矢:正义传说》7—8月始终保持在法国iOS游戏畅销榜TOP10。

《X-HERO》7—9月在多个国家和地区iOS游戏免费榜、畅销榜取得较好成绩,其中在马来西亚曾登顶双榜。

注:伽马数据本页市场监测范围为美国、日本、韩国、中国香港、中国台湾省等重点地区。

内容来源于网络,不代表本站观点,如有侵权请联系删除!